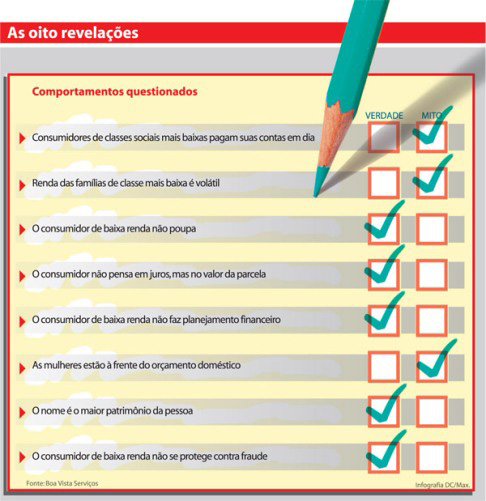

A intensa mobilidade social, com ampliação do acesso ao crédito para milhões de pessoas, põe à prova percepções consagradas sobre o comportamento do consumidor brasileiro. Algumas delas, como a crença de que a população de baixa renda paga as suas contas em dia, são apontadas como falsas pela pesquisa Mercados – Endividamento e Inadimplência, Mitos e Verdades, divulgada ontem pela Boa Vista Serviços, administradora do Serviço Central de Proteção ao Crédito (SCPC).

“Algumas percepções precisam ser revisadas, para se ter uma boa gestão da carteira de crédito”, comentou o presidente da empresa, Dorival Dourado. Ele ressalvou, no entanto, que os novos consumidores aprendem depressa que crédito é indispensável e deve ser usado com critério.

“Não se pode dizer que o consumidor de baixa renda é automaticamente bom pagador. Com o maior acesso ao crédito, ele também se coloca na situação de endividamento e pode se tornar inadimplente”, justificou o diretor de Inovação da Boa Vista Serviços, Fernando Cosenza.

No estudo, realizado pela empresa APPM (Análise, Pesquisa e Planejamento de Mercado), 60% dos entrevistados das classes C e igual percentual da D/E declararam ter dívidas. Nesse universo, 45% e 48%, respectivamente, disseram ser difícil quitá-las com a renda mensal atual. É entre eles também que se observaram os maiores contingentes de pessoas com restrições no mercado para crédito – 23% e 21%. Nas classes A e B, o indicador recua para 5% e 13%, respectivamente.

A pesquisa também aponta como mito a percepção de que a renda das famílias de menor poder aquisitivo é mais volátil, no sentido de ser muito variável a cada mês. “Isso era uma verdade há 20 ou 30 anos, por causa do trabalho informal”, afirmou Cosenza. No estudo, 47% dos entrevistados das classes C e 61%, na D/E, afirmaram que a soma da renda familiar é sempre a mesma – contingente que chega a 40% dos entrevistados da classe A e a 45%, na B. “Na D/E, a soma dos que dizem que a renda não varia ou varia pouco chega a 93%”, enfatizou Cosenza.

Entre as oito percepções pesquisadas nacionalmente pela APPM, também foi apontada como mito a percepção de que as mulheres estão à frente da gestão do orçamento familiar. Dos entrevistados (45% dos ouvidos) que se declararam responsáveis pela gestão dos gastos da família, 52% são homens e 48%, mulheres, indicando uma situação mais equilibrada. É um reflexo, comenta Cosenza, da entrada da mulher no mercado de trabalho. Já quando o assunto é a sustentação das finanças domésticas, o homem é apontado como o principal provedor.

Verdades – Entre os paradigmas que o estudo da Boa Vista ratificou como “verdade” está a percepção de que o consumidor de baixa renda, além de não se proteger contra fraudes (emprestando o nome para compra de terceiros, por exemplo), também não poupa e não faz planejamento financeiro. No caso da fraude, o estudo destaca que apenas falta a esse consumidor alinhar sua atuação. De acordo com a pesquisa, 97% dos entrevistados das classes D/E consideram ser o nome o seu maior patrimônio, mas 22% deles declararam que estão “negativados” porque emprestaram o nome a terceiros.

Poupança – No caso da poupança, apesar da pesquisa apontar que 79% da Classe D/E (e 63% da C) não ter o costume de poupar, 38% dos entrevistados, nos dois casos, afirmaram que fariam isso, segundo o estudo, se tivessem mais renda.

“Não importa quanto você ganha; importa quanto você gasta”, comentou Cosenza, diante da percepção de que essas pessoas utilizam a sobra do orçamento para consumir.

Para a Boa Vista Serviços, segundo ele, educação financeira e planejamento poderiam contribuir para reverter esse cenário e criar condições sólidas para a expansão do crédito, “sem que se crie uma bolha”.

O mesmo raciocínio vale para o pensamento de que “o consumidor não pensa em juros, mas no valor da parcela”. Foi predominante, entre entrevistados de todas as classes sociais, a concordância de que “o nome é o maior patrimônio da pessoa”.

O presidente da Boa Vista, Dorival Dourado, acredita que a inadimplência, na casa de 7,9% do crédito para pessoa física (último dado do Banco Central), recuará para 7,4% até o final do ano.

Fonte: www.dcomercio.com.br – Publicado, 27/09/12 – Escrito por Fátima Lourenço