Trabalhar com cartões de crédito e débito pode representar até 30% da margem líquida de uma loja. Especialistas recomendam aos lojistas que acrescentem esse custo aos preço de venda

Quando o consumidor resiste em abrir a carteira, os lojistas costumam prestar ainda mais atenção aos custos. Até porque o equilíbrio do orçamento passa a ser uma questão de sobrevivência.

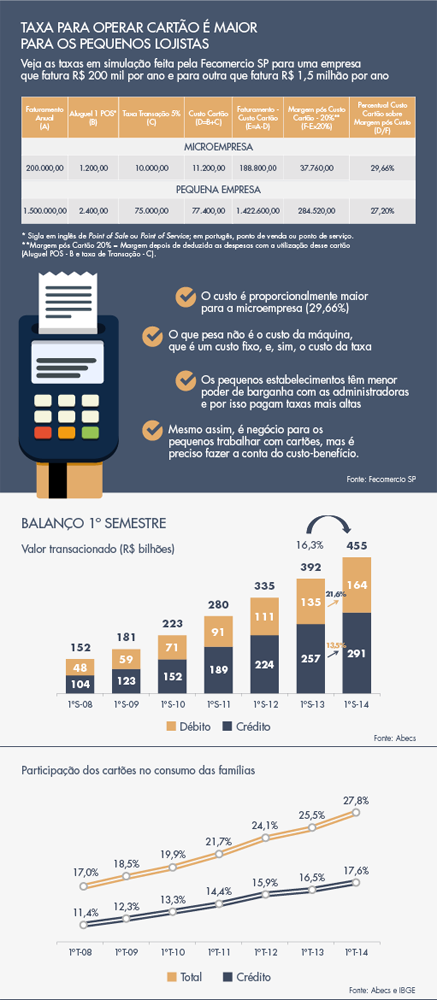

E um custo que volta à tona nesta época de economia retraída é o do uso do cartão de crédito ou de débito. Pode parecer um contrassenso, mas quanto menor o faturamento da loja, maior é a taxa negociada com as administradoras de cartões.

Fernanda Della Rosa, assessora econômica da Fecomercio SP, fez uma simulação para identificar o impacto do custo da operação com cartão sobre a margem líquida de uma loja.

Chegou à conclusão de que este custo representa 30% para o comerciante que fatura R$ 200 mil anuais, paga uma taxa de 5% para a administrador, além do aluguel de uma maquininha (POS, ponto de venda ou ponto de serviço).

Isto é, se a margem líquida da loja for de R$ 100, R$ 30 ficam com as administradoras de cartões.

No caso de uma empresa que fatura R$ 1,5 milhão por ano e paga uma taxa de 5%, o custo da operação chega a representar 26% da margem líquida. Na simulação, a consultora considerou uma margem líquida de 20% para a loja.

“Como o movimento da economia está mais lento, a taxa paga às administradoras contribui para diminuir a rentabilidade líquida do estabelecimento, apesar de ser sempre proporcional”, afirma Fernanda.

Por isso, não é raro o lojista oferecer para o consumidor descontos em pagamento em dinheiro, prática que, segundo o Conselho Nacional de Defesa do Consumidor (Resolução 34/89), é indevida. O entendimento é que o preço à vista, ou seja, pago em dinheiro, cartão de crédito ou débito deve ser o mesmo.

O comerciante sabe disso, porém, em situação de aperto, ele oferece, sim, desconto para ter em mãos o dinheiro vivo. Tudo para não ter de entregar parte da já reduzida margem líquida para as administradoras de cartões. Um projeto do deputado Guilherme Campos (SP) defende uma legislação que permita ao lojista fazer a diferenciação de preços.

“O fato é que, infelizmente quando se fala de taxa negociada pelas administradoras, não há o que fazer”, diz Fernanda. “O que poderia ser feito já foi feito, pois o BC [Banco Central] passou a atuar neste mercado por meio de regulamentações, mas sem interferir em taxas.”

E consumidor, cada vez mais, também não abre mão de ter a facilidade de pagar o que for com cartão de crédito ou débito, seja o cafezinho no bar da esquina, o restaurante, o combustível para o carro ou a nova geladeira.

Os números da Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços) comprovam a preferência crescente por esta modalidade de pagamento, amplamente disseminada mundo afora.

No primeiro semestre deste ano, o valor movimentado com cartões de crédito e de débito no Brasil atingiu R$ 455 bilhões, 16,3% superior ao registrado em igual período de 2013. Outro dado que revela a força dos cartões: no primeiro trimestre deste ano, responderam por 27,8% do consumo das famílias. Este percentual vem se elevando desde 2008 –era de 17% no primeiro trimestre de 2008, por exemplo.

IMPACTO DE USO VARIA POR SETOR

As taxas cobradas pelas administradoras dos lojistas variam de 1,5% a 5%, segundo Hélio Biagi, presidente do conselho da Sociedade Brasileira de Varejo e Consumo (SBCV). Alguns segmentos, diz ele, porém, perdem mais do que outros nas operações com cartões de crédito e débito.

Os que mais perdem são os supermercados e as drogarias, que possuem margens líquidas menores, de 2% a 3%. O varejo de vestuário, calçados e eletroeletrônicos já perdem menos porque trabalham com margens líquidas maiores, de 6% a 10%, de acordo com Biagi.

“A utilização de cartões de crédito gera um custo adicional, sim, em relação ao pagamento em dinheiro ou cheque, mas propicia para o lojista ampliação de sua fatia de mercado, maiores tíquetes (20% a 30% superiores), maior segurança e eventuais reduções em custos com processos de crédito, cobrança e despesa de marketing para aumento de vendas”, afirma Biagi.

O próprio consumidor entende que comprar com cartão é mais prático, mais seguro, tanto que ele também aceita pagar anuidades para as administradoras para poder ter os seus cartões. É cada vez mais raro ver o brasileiro com apenas um cartão de crédito ou débito na carteira.

TAXAS JÁ FORAM AINDA MAIORES

Os lojistas podem não gostar do tamanho das taxas, mas o fato é que elas já foram até maiores. Levantamento da Abecs mostra que a taxa média cobrada dos estabelecimentos nas operações de cartões de crédito e débito no primeiro trimestre deste ano foi de 2,72%. Em 2008 e 2009, segundo a associação, este percentual já esteve bem mais perto de 3%.

Dono de uma confecção no bairro da Luz, em São Paulo, Aldo Nunez Macri, recomenda aos lojistas que negociem muito bem as taxas com as administradoras. “Fiz isso e consegui uma taxa de 2,56%”, afirma Macri. “Trabalho com Santander, Banco do Brasil e Bradesco.” A venda com cartão já representa 80% do faturamento de sua loja.

Marcelo de Carvalho, sócio da Montotex, outra loja de confecções e acessórios que fica no centro de São Paulo, já não teve o mesmo sucesso na negociação das taxas. “Considerando o aluguel das máquinas, a minha taxa fica em torno de 5% a 6% sobre a venda. Não existe flexibilidade de negociação nem neste momento”, afirma.

ANTECIPAÇÃO DE RECEBÍVEIS

A relação entre os comerciantes e as administradoras de cartão vai além das operações de vendas. É muito comum, em momento de consumo mais restrito, como agora, o lojista pedir para as empresas anteciparem o pagamento que, geralmente, está previsto para ser feito após 30 dias após as vendas. E esta antecipação, claro, tem um custo, que varia entre 2,5% e 3%, de acordo com comerciantes ouvidos pelo Diário do Comércio.

Os lojistas, neste caso, entendem que é menos oneroso antecipar os recebíveis do que pedir empréstimos às instituições financeiras.

RUIM COM ELE, PIOR SEM ELE

Não há mais como fugir da venda com cartão débito ou crédito no país e no mundo. O pagamento com cartão representa, em média, 54% do faturamento das lojas, chegando, em alguns casos, a 85%.

“Considerando estes dados, a recomendação é a seguinte: o custo do cartão tem de ser colocado no preço. Além da praticidade do cartão, ele oferece parcelamento e, dar mais prazo para o consumidor, é uma forma de aumentar vendas”, afirma Maurício Mezalira, consultor do Sebrae SP.

O Sebrae também orienta os lojistas a pesquisar as taxas. As principais bandeiras de cartão de crédito que atuam no Brasil são: Visa, MasterCard, Hiper, Elo e Amex. Ocorre que quem credencia uma determinada loja para aceitar cartão e oferece as maquininhas são as empresas credenciadoras, como Cielo, Rede, Elavon, Global Paymeent e First Data, Santander (emissor e credenciador). Essas empresas são as responsáveis pela comunicação da transação entre as credenciadoras e os bancos emissores do cartão, segundo informa a Abecs.

É provável que este mercado se torne mais competitivo, pois há novas empresas entrando no país, caso da First Data, líder global em processamento de pagamentos e comércio eletrônico.

O fim da exclusividade para o uso das maquinas de cartão já foi também um grande avanço para pressionar as administradoras a reduzir as taxas nas operações de cartão.

“O lojista menor paga uma taxa mais elevada porque, para a administradora, o custo deste estabelecimento é maior. O oposto ocorre para uma rede de dez lojas, por exemplo. Mas tenho ouvido que nova empresa deve entrar neste mercado”, diz Nelson Kheirallah, coordenador do Conselho de Varejo da Associação Comercial de São Paulo (ACSP).

Com maior concorrência, a tendência é de melhora do poder de negociação dos pequenos comerciantes com as administradoras. Afinal, nem o micro lojista pode pensar em abrir mão da operação com cartão. É um caminho sem volta, de acordo com lojistas e especialistas em varejo.

Fonte: www.dcomercio.com.br – SÃO PAULO, 01 DE DEZEMBRO DE 2014 POR FÁTIMA FERNANDES